Overweeg je om (een deel van) je spaargeld op een spaardeposito te zetten om zo te profiteren van een hoge spaarrente? Dan kan het zijn dat je daar een aantal vragen over hebt. Hoe zit het bijvoorbeeld met het tussentijds opnemen van geld, is dat mogelijk? Bij welke aanbieders kun je terecht? En wat zijn de vereisten voor het aanvragen van een spaardeposito? In dit artikel geven we het antwoord op deze en andere vragen over spaardeposito’s.

- Wat is deposito sparen?

- Spaardeposito’s in Europa

- 1. Bigbank

- 2. Savedo

- Spaardeposito’s in Nederland

- Waar houd je rekening mee bij het afsluiten van een spaardeposito?

- Wat zijn de vereisten voor het openen van een spaardeposito?

- Zakelijk deposito sparen

- Belasting betalen over een spaardeposito

- Spaardeposito vergeleken met een (flexibele) spaarrekening

- Spaardeposito vergeleken met een spaarverzekering

- Voordelen spaardeposito

- Nadelen spaardeposito

- Deposito sparen

Wat is deposito sparen?

Als je kiest voor deposito sparen, dan kies je voor een spaarrekening waarop je spaargeld voor langere tijd vast wordt gezet. Je bepaalt hierbij van tevoren hoelang je je spaargeld precies op de rekening zal laten staan. Daarnaast heb je ook gelijk duidelijkheid over de rente die je tijdens de looptijd over je spaargeld zult ontvangen. De looptijd van een spaardeposito kan variëren van een x aantal maanden tot maar liefst 10 of 20 jaar.

Geld vastzetten tegen een vaste spaarrente

In de meeste gevallen ontvang je een vaste rente als je kiest voor deposito sparen. Deze rente is een stuk hoger dan op een normale spaarrekening en doordat de rente vaststaat, weet je van tevoren precies hoeveel het je op zal leveren. De rente is het hoogst als je voor een langere looptijd kiest, waardoor deze vorm van sparen erg aantrekkelijk kan zijn voor wie zijn spaargeld langere tijd kan missen.

Geld vastzetten tegen een variabele rente

Er zijn ook spaardeposito’s die werken met een variabele rente. Deze spaardeposito’s hebben vaak een korte looptijd. Als je kiest voor een spaardeposito met een variabele rente, dan krijg je minder rente over je spaargeld dan wanneer je voor een spaardeposito met vaste rente kiest. Een spaardeposito met een kortere looptijd kan vooral erg interessant zijn voor wie zijn geld wel een tijdje kan missen, maar niet gelijk vast wil zitten aan een looptijd van een aantal jaar.

Tussentijds geld opnemen

Als je voor een spaardeposito met een vaste rente gaat, dan is het zo dat je tijdens de looptijd niet bij je geld kunt. Het is dus goed om je vooraf te bedenken of je je geld zo lang kunt/wilt missen. Hoewel veel banken je niet toestaan om tussentijds geld op te nemen, zijn er ook aanbieders te vinden waarbij je die optie wel hebt. Daar staat dan vaak wel een boete tegenover.

Er zijn een aantal gevallen waarin (de meeste) banken een uitzondering willen maken voor het tussentijds opnemen van geld. Als je het geld nodig hebt, bijvoorbeeld voor het kopen van een huis, een huwelijk of echtscheiding, of in het geval van overlijden, dan kun je in veel gevallen wél bij je geld. Houd er wel rekening mee dat er ook in dat geval vaak extra kosten tegenover de opname staan.

Spaardeposito’s in Europa

Als je op zoek bent naar een geschikte deposito rekening voor jouw spaargeld, dan zou het kunnen zijn dat je overweegt om je geld onder te brengen bij een buitenlandse aanbieder. Dit zou vooral interessant kunnen zijn vanwege de hogere rentes of voor het spreiden van risico.

Als je een spaardeposito in een land binnen Europa wilt openen, dan is dat bij banken zelf vaak lastig te realiseren. Gelukkig zijn er ook een aantal opties die totaal niet ingewikkeld zijn. Zo kun je bijvoorbeeld terecht bij:

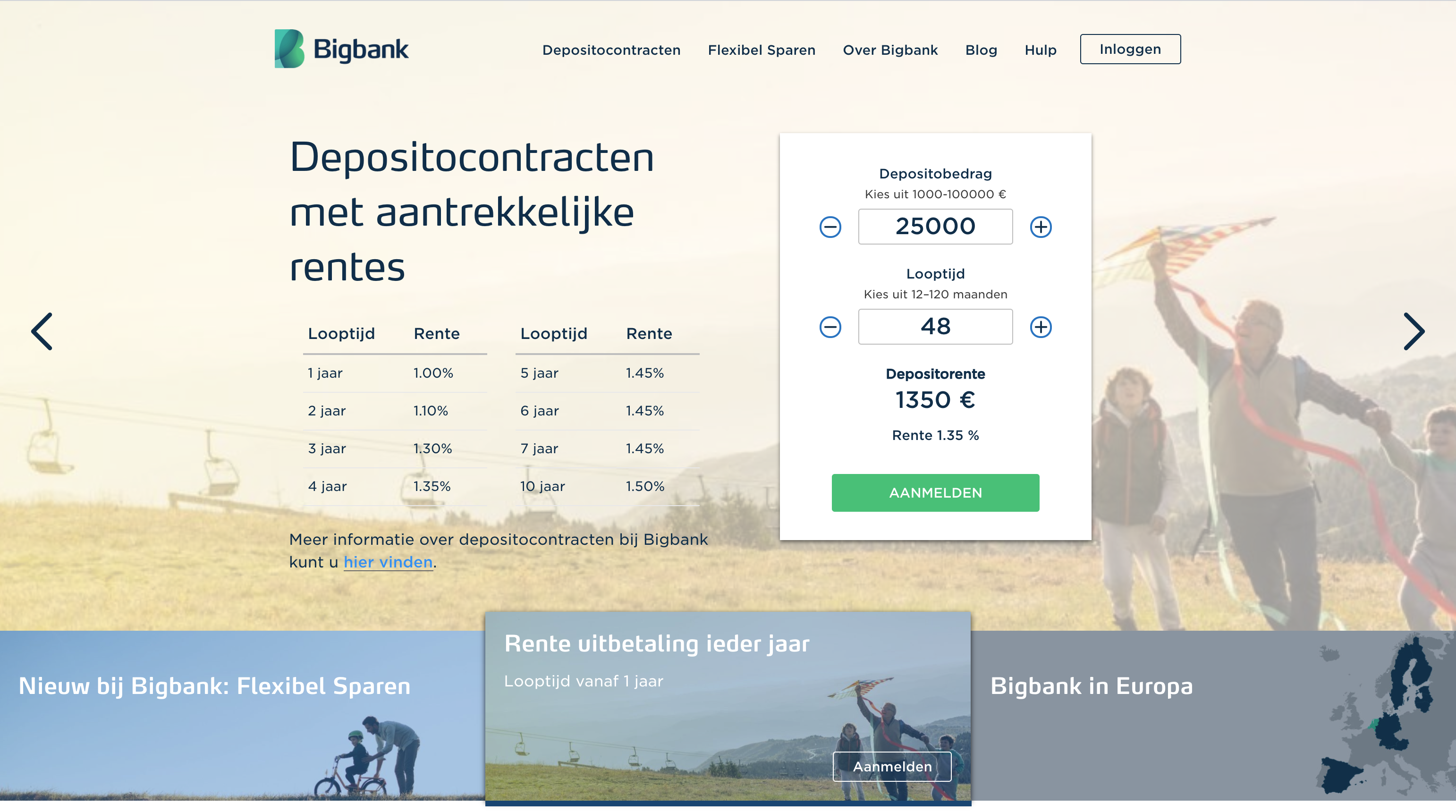

1. Bigbank - Europees spaardeposito tegen 1,5% rente

- Hoogste rentepercentage

- Europees depositogarantiestelsel tot €100.000

- Gemakkelijk online aan te vragen en te beheren

- Ook mogelijkheid tot kortere looptijd

- Uitgebreide documentatie en informatie in het Nederlands

- Geen Nederlandse bank en dus geen fysieke locaties

Bigbank is een Estse bank, die zowel in de Baltische Staten als in landen als Spanje, Zweden en Finland actief is. Ook als Nederlander kun je bij deze bank terecht. Online biedt de bank diverse spaardeposito’s aan. Via de website kun je aangeven hoeveel spaargeld je in wilt leggen en hoelang je dat geld vast wilt zetten. Aan de hand daarvan kun je direct zien hoe hoog de rente is die je zult ontvangen en hoeveel je dat in totaal zal opleveren.

Tot €100.000 gedekt door Europees garantiestelsel

Je kunt kiezen voor een looptijd van 12 tot 120 maanden en voor een depositobedrag tussen 1.000 en 100.000 euro. De hoogte van de rente hangt af van de looptijd en ligt ergens tussen de 1.00% en 1.50%. Omdat Estland lid is van de Europese Unie is je spaargeld beschermd tot €100.000 door het Europees depositogarantiestelsel. Daarnaast is er geen sprake van een valutarisico, omdat Estland de euro als valuta heeft.

Online aanvragen

Een spaardeposito bij Bigbank kun je gemakkelijk online openen. Als je nog geen klant bent, dien je eerst een aanmeldformulier in te vullen. Vervolgens zal er een afspraak met je gemaakt worden om je als klant te identificeren. Hiervoor zal een medewerker van AMP Groep bij je langskomen. Na het identificeren kun je inloggen in je persoonlijke bankomgeving en kun je een depositocontract afsluiten.

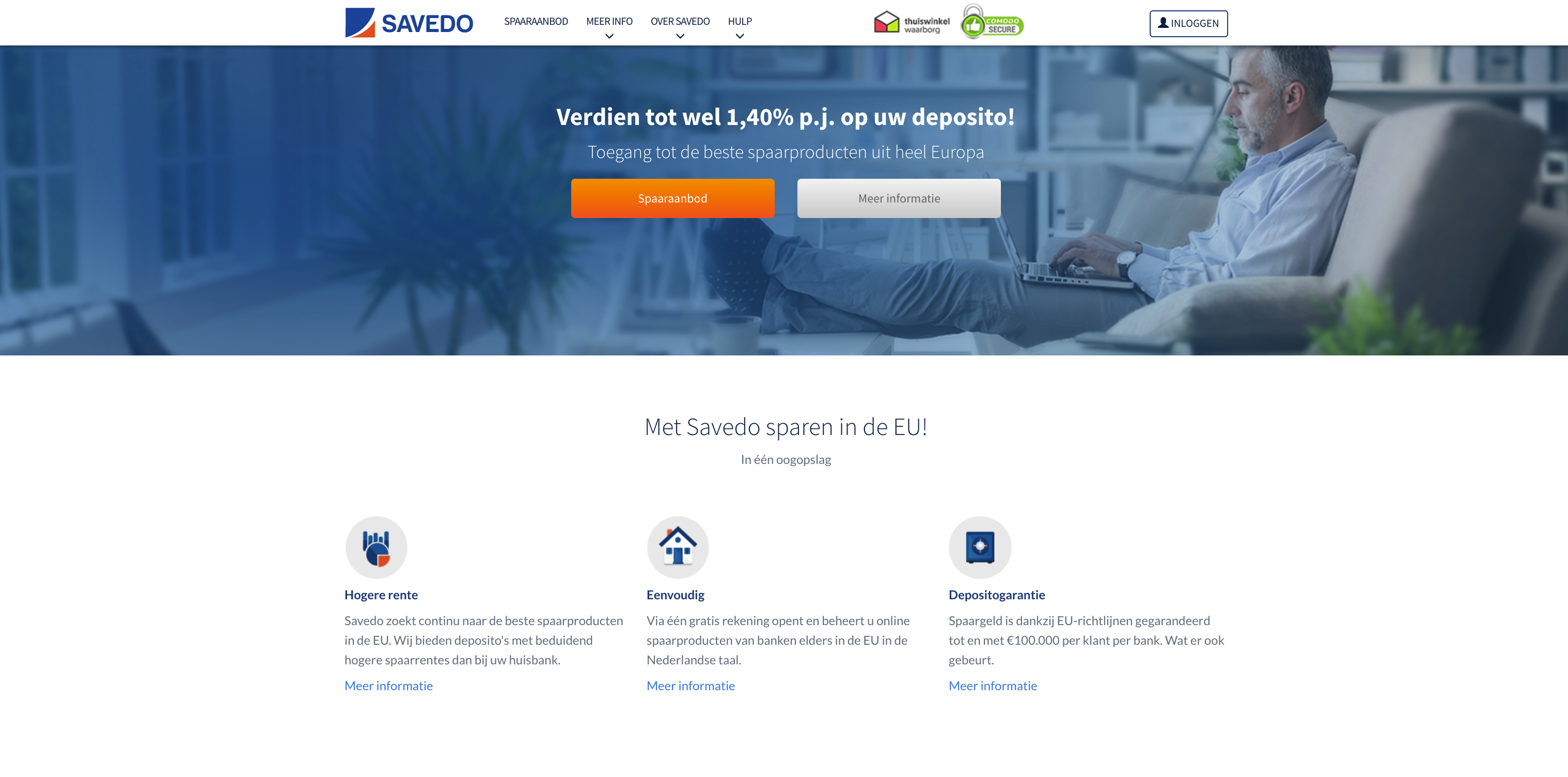

Bezoek Bigbank2. Savedo - Bemiddelaar voor de hoogste rentepercentages

- Vergelijk verschillende (Europese) banken

- Altijd gedekt door het Europese garantiestelsel

- Gemakkelijk en snel afgesloten

- Vaak geen mogelijkheid tot tussentijdse opnames

Savedo bemiddelt in deposito’s van banken binnen de Europese Unie. Via Savedo kun je bijvoorbeeld een spaardeposito openen bij banken in Slowakije, Italië, Portugal en Kroatië. Je spaargeld is hierbij tot €100.000 beschermd door het geldende depositogarantiestelsel. Doordat Savedo optreedt als bemiddelaar is het openen van een spaarproduct bij een van de banken met wie zij samenwerken simpel en snel geregeld.

Gemakkelijk rentes vergelijken

Op de website kun je invullen hoeveel geld je in wilt leggen en voor welke tijd je dat bedrag vast wilt zetten. Je kunt hierbij kiezen voor een inlegbedrag van €1.000 tot €100.000 en een looptijd van 6 maanden tot 10 jaar. Na het invullen van het inlegbedrag en de looptijd krijg je direct een overzicht van het aanbod, inclusief rentepercentages en rentebedrag. Aan de hand daarvan kun je bepalen welke bank en welk aanbod het beste bij jou past.

Online aanvragen en beheren

Heb je je keuze gemaakt? Dan vul je online een aanvraag in. Vervolgens print je die aanvraag uit en stuur je die samen met eventueel andere benodigde documenten per post op. Daarop volgt een eenmalige identificatie, waarvoor een afspraak met een medewerker van AMP Groep wordt gemaakt. Daarna dien je de deposito-inleg over te maken naar je gratis Savedo-rekening. Vanuit daar wordt het bedrag automatisch doorgestuurd naar het door jou gekozen deposito.

Bezoek SavedoSpaardeposito’s in Nederland

Wil je je spaargeld liever bij een Nederlandse bank onderbrengen? Dan is dat natuurlijk ook mogelijk. Wel is het zo dat je bij een Nederlandse bank vaak een lagere rente ontvangt. Diverse Nederlandse banken bieden je een spaardeposito aan. Hieronder bespreken we een aantal van de banken waar je terechtkunt.

Knab

De online bank Knab biedt je de mogelijkheid om een spaardeposito te openen met een inleg vanaf €1.000 tegen een vaste rente. De looptijd varieert van 1 maand tot 6 jaar en is door jou te bepalen. Hoe langer je het geld vastzet, hoe hoger het rentetarief is dat je zult ontvangen. De maximale rente die je bij Knab kunt ontvangen is 0,60%.

Knab Plus

Om een spaardeposito te kunnen openen, dien je Knab Plus te hebben. Vervolgens mag je zoveel spaardeposito’s openen als jij wilt. Zo kun je ervoor kiezen om voor een of meer deposito’s met een lange looptijd te kiezen en die te combineren met een of meer deposito’s met een korte looptijd. Je kunt hierbij tot op de dag bepalen wanneer jouw spaargeld weer vrij zal komen.

Het openen van een spaardeposito (of een Knab Plus pakket) is gemakkelijk online te regelen.

Aegon

Ook bij Aegon kun je terecht voor deposito sparen tegen een vaste rente. Je kunt zelf de looptijd bepalen, waarbij je kunt kiezen voor een duur van 6 maanden tot 10 jaar. Er is geen verplichte minimum inleg, waardoor deze aanbieder ook geschikt is voor mensen die een lager bedrag in willen leggen dan de vaak verplichte minimale €1.000.

Gratis te openen met Aegon rekening

Het openen van een spaardeposito bij Aegon is vrij van kosten. Je dient wel Aegon Sparen te hebben. Op de website kun je direct berekenen hoeveel het sparen je op zal leveren aan de hand van jouw inleg en de looptijd. De rente die je bij Aegon over je spaargeld zult ontvangen kan oplopen tot 0,70%.

Het openen van een spaardeposito (of Aegon Sparen) kun je simpel online regelen.

Andere banken waar je een spaardeposito kunt openen

Ook andere Nederlandse banken bieden je de mogelijkheid om een spaardeposito te openen, waaronder:

- ASN Bank

- Rabobank

- ING

- ABN AMRO

Waar houd je rekening mee bij het afsluiten van een spaardeposito?

Als je je aan het oriënteren bent op een spaardeposito voor jouw spaargeld, dan zijn er een aantal zaken waar je rekening mee kunt houden om de beste keuze te kunnen maken. Zo is het handig om te letten op:

Minimale inleg

Veel spaardeposito’s eisen een minimale inleg. Deze inleg is in veel gevallen €1.000, maar kan ook hoger of lager zijn. Vooral als je een lager bedrag in wilt leggen, is het belangrijk dat je op zoek gaat naar een aanbieder die werkt met een lagere minimale inleg of een aanbieder die hier zelfs helemaal niet mee werkt, zoals Aegon.

Langere looptijd = hogere rente

Bij de meeste aanbieders heb je een ruime keuze als het gaat om de looptijd van een spaardeposito. Zo kun je voor een looptijd van een aantal maanden tot bijvoorbeeld 10 jaar kiezen. Bij het bepalen van hoelang je je geld vast wilt zetten, is het slim om er rekening mee te houden dat een langere looptijd zorgt voor een hogere rente. Kun je je geld voor langere tijd missen? Dan is het dus zeker het overwegen waard om het langer vast te zetten.

Gedurende de looptijd heb je geen toegang tot je kapitaal

Op een spaardeposito zet je je geld voor langere tijd vast. Dit betekent dus ook dat je er gedurende de looptijd niet bij kunt. Houd daar zeker rekening mee bij het bepalen van de inleg en de looptijd van het deposito. Sommige banken staan het wel toe om tussentijds geld op te nemen, al staat hier vaak wel een boete tegenover.

Uitzonderingen bij bijzondere situaties

In sommige gevallen worden er uitzonderingen gemaakt voor het eerder opnemen van geld. Zo maken veel aanbieders een uitzondering voor bijvoorbeeld het kopen van een huis, een huwelijk of scheiding of bij overlijden. Ook hoge nood, zoals plotselinge werkeloosheid, kan een reden zijn voor een bank om de regels te versoepelen.

Bij welke bank sluit je je spaardeposito af?

Waar je een spaardeposito gaat openen, is iets om goed over na te denken. Hierbij is niet alleen handig om te kijken naar de minimale inleg die nodig is, maar ook naar de looptijden en de hoogte van de rente die je zult ontvangen. Neem daarbij altijd de tijd om de voorwaarden goed door te nemen, zodat je achteraf niet voor verrassingen komt te staan.

Nederlandse of buitenlandse bank?

Bij een buitenlandse aanbieder kun je vaak rekenen op hogere rentes dan bij Nederlandse banken. Wel is het slim om in het geval van een buitenlandse aanbieder goed te letten op de risico’s. Zo kan het sparen in een andere valuta een risico zijn vanwege de waarde. Ook is het slim om te letten op de volgende dingen:

- Is de rente per jaar of over de gehele looptijd?

- Wanneer en hoe wordt de rente uitbetaald?

- Hoe zit het met het garantiestelsel? Met andere woorden: tot welk bedrag is jouw spaargeld beschermd?

Daarnaast is het slim om er rekening mee te houden dat je bij een buitenlandse aanbieder vaak geen toegang hebt tot service in het Nederlands, tenzij je kiest voor een aanbieder die actief is in Nederland. Dat laatste is sowieso vaak de meest handige oplossing, omdat een spaarproduct in het buitenland openen niet altijd even makkelijk is.

Risico spreiden

Omdat je spaargeld tot maximaal €100.000 beschermd is bij een bank, kan het interessant zijn om je spaargeld over meerdere aanbieders en deposito’s te spreiden. Zo voorkom je dat je een groot deel van je spaargeld verliest in het geval van een faillissement van de bank.

Is het mogelijk om gedurende de looptijd bij te storten?

In de meeste gevallen is het niet mogelijk om geld bij te storten gedurende de looptijd. Je legt (in de meeste gevallen) één keer een bedrag in en over dat bedrag ontvang je gedurende de looptijd rente. Kies je voor een flexibel deposito? Dan is het vaak wel mogelijk om geld bij te storten.

Spaardeposito is vooral interessant bij hoge rentepercentages

Omdat je in het geval van een spaardeposito meestal spaart tegen een vaste rente, is deze vorm van sparen vooral heel interessant als de rentepercentages hoog zijn. Door je spaargeld voor langere tijd vast te zetten tegen een hoge spaarrente zorg je dat je optimaal van die hoge rente profiteert. Daarnaast kan dit ook een goede oplossing zijn als je verwacht dat de spaarrente zal gaan dalen. Doordat je tegen een vaste rente spaart, is die daling niet van invloed op de rente die jij ontvangt.

Wanneer ontvang je de rente?

Wanneer je de rente ontvangt, hangt af van het spaardeposito. Zo kan de rente bijvoorbeeld per maand, per jaar of aan het einde van de looptijd uitgekeerd worden. Niet alleen is het slim om goed te kijken naar wanneer de rente wordt uitgekeerd, maar ook naar de manier waarop. Wordt de rente uitgekeerd op de tegenrekening of op je deposito zelf? En krijg je de rente dan over de oorspronkelijke inleg? Of over de oorspronkelijke inleg + de opgebouwde rente? Omdat dit per bank verschilt, is het aan te raden om daar goed naar te kijken.

Wat wordt er met je geld gedaan?

Het geld dat jij onderbrengt bij een bank, wordt door de bank geïnvesteerd. Waarin het geld geïnvesteerd wordt, verschilt per bank. Vind je het belangrijk dat je geld in duurzame en groene projecten en bedrijven wordt geïnvesteerd? Dan kun je kiezen voor een bank of spaardeposito waarbij dat zo is. Zo heeft Rabobank bijvoorbeeld een speciaal GroenDeposito. En biedt de duurzame bank ASN Bank je een depositospaarrekening waarbij jouw spaargeld gebruikt wordt voor het financieren van duurzame vooruitgang.

Wat zijn de vereisten voor het openen van een spaardeposito?

Om een spaardeposito te kunnen openen, dien je aan een aantal vereisten te voldoen. Die vereisten kunnen verschillen per aanbieder, dus check zeker ook altijd even de specifieke eisen en voorwaarden van de bank die jij op het oog hebt. De meeste Nederlandse banken eisen dat je:

- 18 jaar of ouder bent

- in het bezit bent van een geldig legitimatiebewijs

- klant bent bij de bank

Ook kunnen er eisen gesteld worden qua:

- minimum inlegbedrag

- maximaal inlegbedrag

- minimale looptijd

Banken hanteren daarnaast hun eigen voorwaarden met betrekking tot het tussentijds opnemen van geld en de daarvoor geldende kosten.

Zakelijk deposito sparen

Naast dat je privé een spaardeposito kunt openen, is het ook mogelijk om dit zakelijk te doen. Hiervoor gelden meestal dezelfde regels als voor deposito sparen voor particulieren, al zijn de rentepercentages die je zult ontvangen in veel gevallen wel lager.

Zakelijk deposito sparen kan erg interessant zijn als je een financiële buffer op wilt bouwen of als je bijvoorbeeld wilt sparen voor een investering of een nieuw bedrijfsmiddel. Daarnaast kan een zakelijk spaardeposito ook een manier zijn om geld te sparen voor eventueel lastige tijden of voor wanneer je onverhoopt een tijdje niet kunt werken door bijvoorbeeld ziekte. Een zakelijk spaardeposito openen kan onder andere bij:

- Knab

- Triodos Bank

- Rabobank

- ABN AMRO

Belasting betalen over een spaardeposito

Als je spaarrente ontvangt over je spaargeld, dan dien je daar belasting over te betalen. Dit wordt ook wel vermogensrendementsheffing genoemd. Deze heffing is de belasting die je betaalt over het vermogen in box 3. De belasting gaat er namelijk van uit dat je met je spaargeld een bepaald rendement behaalt (fictief rendement). Over dat rendement dien je 30% belasting te betalen.

Heffingsvrij vermogen

Voor het deel van je vermogen dat belast wordt, geldt het heffingsvrije vermogen. Dat houdt in dat vermogen onder de heffingsgrens niet belast wordt. De heffingsgrens in 30.846 euro in 2020 (voor fiscale partners is dit €61.692). Als jouw spaargeld boven de heffingsgrens uitkomt, dan dien je er wél belasting over te betalen. Spaar of beleg je groen? Dan kom je in aanmerking voor een extra heffingsvrij vermogen van €59.477 in 2020.

Online kun je diverse overzichten vinden waarin staat met welk fictief rendement de belastingdienst werkt en wat dat betekent voor de heffing. Zo kun je berekenen hoeveel belasting jij eventueel over je spaardeposito zal moeten betalen.

Belasting betalen over spaardeposito in het buitenland

Ook over spaardeposito’s in het buitenland dien je belasting te betalen. Sterker nog: je dient vaak óók belasting te betalen in het land waar je je spaargeld op de bank hebt gezet. Dit wordt ook wel bronbelasting genoemd. Deze bronbelasting verschilt per land en is achteraf terug te vragen, omdat je binnen Europa enkel en alleen belasting hoeft te betalen in het land waar je belastingplichtig bent. Het terugvragen van de bronbelasting dien je zelf te regelen.

Spaardeposito vergeleken met een (flexibele) spaarrekening

Zowel op een spaarrekening als een spaardeposito kun je geld sparen. Tussen een spaarrekening en een spaardeposito zijn een aantal (grote) verschillen te noemen. Hieronder bespreken we welke verschillen dit zijn.

Rente

Een spaardeposito levert je een hogere rente op dan een spaarrekening, vooral als je je geld voor langere tijd vastzet. De rente op een spaardeposito staat daarnaast vast, terwijl die op een spaarrekening vaak variabel is.

Toegang tot je geld

Bij een gewone spaarrekening kun je in de meeste gevallen kosteloos geld opnemen en storten wanneer jij dat wilt.

Bij een spaardeposito heb je die toegang tot je geld niet. Als de bank je wél de mogelijkheid geeft om tussentijds geld op te nemen, dan staat daar vaak een boete of renteverlaging tegenover.

Regels en voorwaarden

Aan het openen van een spaarrekening zijn vaak minder regels verbonden dan aan het openen van een spaardeposito. Zo is voor een spaarrekening (meestal) geen minimale inleg nodig en hoef je niet na te denken over de looptijd van de rekening.

In het geval van een spaardeposito zit je vaak wel aan allerlei regels vast. Zo is er vaak een verplichte minimale inleg en dien je van tevoren een looptijd te kiezen.

Spaardeposito vergeleken met een spaarverzekering

Naast spaardeposito’s bestaan er ook spaarverzekeringen. Een spaarverzekering is, net als een spaardeposito, een manier om je geld voor langere tijd vast te zetten tegen een hoge spaarrente. Toch zijn er belangrijke verschillen tussen spaardeposito’s en spaarverzekeringen. Deze verschillen bespreken we hieronder.

Depositogarantiestelsel

Het geld dat je op een spaardeposito zet, is beschermd door een depositogarantiestelsel. Op het moment dat de bank failliet gaat, dan heb je recht op maximaal €100.000, waardoor je (een deel van) je spaargeld terugkrijgt.

Een spaarverzekering is geen bankproduct, maar een verzekeringsproduct. Dit betekent dat je spaargeld in het geval van een spaarverzekering niet beschermd is door een depositogarantiestelsel. Gaat de maatschappij waar je een spaarverzekering hebt afgesloten failliet? Dan zal een andere verzekeraar jouw verzekering waarschijnlijk overnemen. Hier is echter geen garantie voor te geven, waardoor er een kans is dat je je geld in zo’n geval kwijtraakt.

Rente

De rente op een spaarverzekering is vaak hoger dan op een spaardeposito. DELA biedt bijvoorbeeld een vaste rente van maar liefst 2.00%. Bij de meeste Nederlandse banken die een spaardeposito aanbieden, ontvang je niet meer dan zo’n 0,70% rente.

Looptijd

De looptijd van een spaarverzekering is vaak langer dan die van een spaardeposito. Zo kun je vaak al een spaardeposito openen met een looptijd vanaf een x aantal maanden, terwijl je bij een spaarverzekering vaak gelijk moet kiezen voor een looptijd van enkele jaren. Zo is de minimale looptijd bij DELA bijvoorbeeld 10 jaar.

Inleg

Bij een spaardeposito moet je in veel gevallen een minimale inleg van €1.000 overmaken. Bij een spaarverzekering zijn deze bedragen een stuk lager. Zo kun je vaak al inleggen vanaf 10 euro.

Opnemen en storten

Bij een spaardeposito is het niet mogelijk om tussentijds geld op te nemen. Als het wel mogelijk is, staat daar vaak een boete tegenover. In het geval van een spaarverzekering is het tussentijds opnemen van geld helemaal niet mogelijk. Wel kun je de verzekering voortijdig beëindigen, zodat je bij je geld kunt. Hier zijn extra kosten aan verbonden.

Bij een spaardeposito is het meestal niet mogelijk om tussentijds geld op de rekening te storten. Bij een spaarverzekering heb je die mogelijkheid vaak wel. Zo kun je bij DELA een bedrag van €12.000 per jaar bijstorten op je polis.

Voordelen spaardeposito

Je spaargeld op een spaardeposito zetten, heeft een aantal voordelen. De grootste voordelen zijn:

- Hogere rente dan op een normale spaarrekening

- Keuze uit diverse looptijden

- Zelf bepalen hoeveel geld je inlegt (tussen minimale en maximale inleg)

- Je geld is beschermd tot €100.000 door het geldende depositogarantiestelsel

- Je weet van tevoren hoeveel rente je zult krijgen

- Je kunt kiezen voor een groen spaardeposito voor extra belastingvoordeel en duurzaam sparen

- Doordat de rente vaststaat, heb je niet te maken met rentedalingen

Nadelen spaardeposito

Uiteraard kent een spaardeposito ook een aantal nadelen. Hieronder vind je de grootste.

- Tussentijds geld opnemen is niet mogelijk of kost geld

- Tussentijds geld storten is niet mogelijk

- Vaak een minimum inleg van minstens €1.000 nodig

- Om te profiteren van een hoge rente dien je je geld voor lange tijd vast te zetten

- Doordat de rente vast is, profiteer je niet van rentestijgingen

Deposito sparen

Als je kiest voor deposito sparen, dan zet je je geld voor een bepaalde tijd vast. De looptijd kan variëren van een aantal maanden tot wel 10 of 20 jaar. Het grootste voordeel van deposito sparen is de hoge rente die je over je spaargeld ontvangt. Deze rente is vaak nog hoger als je kiest voor een buitenlandse bank. Het grootste nadeel van een spaardeposito zit hem vooral in het feit dat je niet tussentijds bij je geld kunt komen en dat er een boete tegenover staat als dat wel kan.

Als je je spaargeld op een spaardeposito zet, dan is je geld beschermd tot €100.000 euro. Dat in combinatie met de vooraf te kiezen looptijd, kan het interessant maken om je geld te verspreiden over meerdere aanbieders en deposito’s. Zo loop je niet alleen minder risico om je spaargeld kwijt te raken bij een eventueel faillissement van de bank, maar kun je ook kiezen voor diverse looptijden om zo het maximale uit je spaargeld te halen zonder het gelijk allemaal voor enkele jaren vast te moeten zetten.

Bekijk ook deze gerelateerde artikelen

Dit artikel is geschreven door Nadine Swagerman

Schrijft met plezier over de meest uiteenlopende onderwerpen. Heeft een eigen tekstbureau en is daarnaast auteur. Houdt van eten, muziek, series en lezen. En trekt in haar vrije tijd het liefst de natuur in met haar hond.

Waar kun je een gratis bankrekening openen?

Waar kun je een gratis bankrekening openen?  Studentenrekening openen, welke bank is de beste keuze?

Studentenrekening openen, welke bank is de beste keuze?  Jongerenrekening: Wat is de beste bankrekening voor jongeren?

Jongerenrekening: Wat is de beste bankrekening voor jongeren?  Wat is de beste internetbank?

Wat is de beste internetbank?  Hoe kun je een bankrekening in het buitenland openen?

Hoe kun je een bankrekening in het buitenland openen?  Wat is de veiligste bank van Nederland?

Wat is de veiligste bank van Nederland?  Welke (Islamitische) bank is het beste voor moslims in Nederland?

Welke (Islamitische) bank is het beste voor moslims in Nederland?  6x groene spaardeposito’s (duurzaam)

6x groene spaardeposito’s (duurzaam)  Spaardeposito; geld vastzetten en sparen met hoge rente

Spaardeposito; geld vastzetten en sparen met hoge rente  De beste creditcard zonder BKR check

De beste creditcard zonder BKR check